税金

相続税の申告をする必要がある場合はいつまで?納税資金の確保、節税など総合的に有利な方法をサポートいたします。

何から始めていいかわからない方は当協会までご相談ください。

下記のような節税方法をより詳しくご説明いたします

・生前贈与で相続財産を減らす

・生命保険金等の非課税枠を利用する

・生命保険金を一時所得として受け取る

・養子縁組で法定相続人を増やす

・小規模宅地等の特例を利用する

・家なき子特例を利用する

・地積規模の大きな宅地の評価を利用する

・配偶者に対する相続税額の軽減を受ける

当協会では税理士をご紹介いたします。

相続税の申告などは一般の方には馴染みが少なく手続きが困難なケースも多いです。

相続税はかなり特殊な税金です。加えて、本当に詳しい税理士、いわゆるプロの税理士が少ないのが実際のところです。

予期せぬ税金がかからないように、相続税のプロの税理士をご紹介いたしますのでお気軽にご相談ください。

相続税と譲渡所得

相続税

相続税は、相続や遺贈(遺言)によって取得した財産に相続時精算課税の適用を受けて贈与により取得した財産を加え、非課税財産、葬式費用及び債務を差引き、相続開始前3年以内の贈与財産を加算した金額(正味の遺産額)(※1)が基礎控除額を超える場合に、その超える部分(課税遺産総額)に対して、課税されます。

この場合、相続税の申告および納税が必要となり、その期限は、被相続人の死亡したことを知った日の翌日から10か月以内です。

(※1)【令和5年度の税制改正 ~ 令和6年1月以後の贈与から適用されます】

改正前は、「相続開始前3年以内の贈与財産を加算した金額(正味の遺産額)」のところが 改正後は、「相続開始前7年以内の贈与財産を加算した金額(正味の遺産額)」になり、令和6年1月以後の贈与から適用されることになりました。 ★加算対象者は相続財産を相続する人だけです。

(注)前7年とは、贈与の日以後7年未満で贈与者が死亡した場合、贈与財産が相続財産に加算されることを意味します。例えば、令和6年1月10日の贈与のケースでは、7年後の令和13年1月10日まで贈 与者が生存していれば、加算しません。

相続や遺贈(遺言)などにより取得した財産の価額の合計額が、基礎控除額を超える場合には、相続税の課税対象になります。

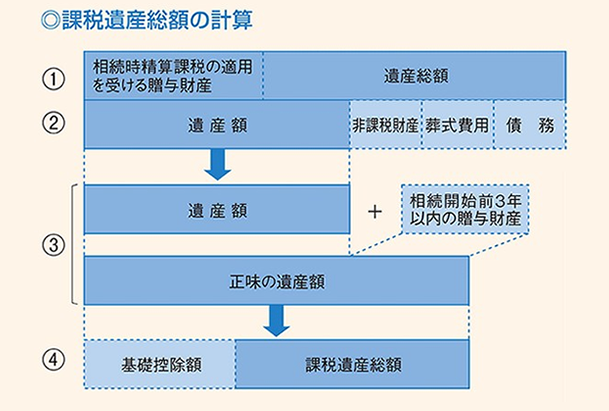

◎課税遺産総額の計算

【出典】国税庁のホームページ

① 相続や遺贈によって取得した財産の価額に、生命保険金や死亡退職金を加算します。さらに、相続時精算課税の適用を受けた贈与財産を合計します。

② ①から非課税財産、債務及び葬式費用を差し引きます。

③ 次に、相続開始前3年内の贈与財産(※1)を加算すると、正味の遺産額になります。(※1)★③「前3年以内の贈与」は、令和6年1月以降の贈与では7年間加算対象になります。

④ 正味の遺産額から基礎控除額を差し引いた課税遺産総額に対し、相続税がかかります。

(注)正味の遺産額が基礎控除額を超えない場合には、相続税はかかりません。

※非課税財産は、次のとおりです。

①墓所、仏壇、祭具など

②国や地方公共団体、特定の公益法人に寄附した財産

③生命保険金のうち、(500万円×法定相続人の数)の金額まで

④死亡退職金のうち、(500万円×法定相続人の数)の金額まで

※ 基礎控除額の計算式=3,000万円+600万円×法定相続人の数

(注)養子の数の制限

被相続人に養子がいる場合、法定相続人の数に加える養子の数は、実子がいる場合には1人まで(実子がいない場合には2人まで)です。

【申告と納税の期限及び申告書の提出先】

相続税の申告及び納税の期限は、被相続人が死亡した日の翌日から10か月以内です。

相続税の申告書の提出先は、被相続人の住所地の所轄税務署です。

譲渡所得

譲渡所得とは、土地、建物、株式、ゴルフ会員権などの資産を、譲渡することによって生じる所得(利益)をいいます。

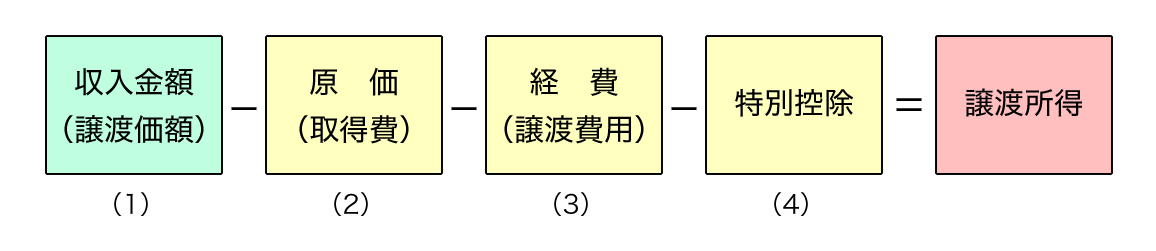

◎譲渡所得の計算方法(土地や建物)

譲渡所得の金額は、次のように計算します。

⑴ 収入金額(譲渡価額)

収入金額は、土地や建物を売ったことによって買主から受け取る金銭の額などです。

※ 未経過固定資産税相当額も加算します。

⑵ 原価(取得費)

売った土地や建物を買ったときの、購入代金や仲介手数料などの合計額です。

(注)なお、実際の原価が収入金額の5%に満たない場合には、収入金額の5%を原価として計算できます。

(注)建物は、減価償却費相当額を控除します。

相続税の一部を取得費に加算、相続財産を売却した際の譲渡所得の計算

上記⑵の原価(取得費)では、相続で取得した資産の譲渡の際に、対応する相続税の一部を加算できる特例があります。例えば、相続税を支払うため相続した不動産などを売却するケース。

これは特例のため、適用には条件があります。

【特例適用の条件】

① 譲渡の年の年末(12/31)に確定している相続税額

② 相続税の申告期限が譲渡の翌年のケースでは、期限内申告の相続税額

③ 相続から3年10か月以内の譲渡

④ 譲渡資産に対応する相続税が加算されます(譲渡益が上限、損失にはなりません)

⑤ 空家特例の3,000万円の特別控除とは、どちらか一方のみです(選択適用)

⑶ 経費(譲渡費用)

① 仲介手数料

② 測量費など土地や建物を売るために直接要した費用

③ 貸家の売却に際して支払った立退料

④ 建物を取り壊して土地を売ったときの取壊し費用

⑤ 売買契約書に貼付した収入印紙代など

⑷ 特別控除

① 収用など:最高5,000万円

② 所有者が住んでいた家屋と敷地を売ったとき:最高3,000万円

③ 相続により取得した空家と敷地を売ったとき:最高3,000万円など

税金の計算~所得税・住民税

土地や建物の譲渡所得は、給与など他の所得と分離して税額を計算します。このことを(分離課税)といいます。

税率は、長期譲渡所得と短期譲渡所得で異なります。

・長期譲渡所得 ➡ 売った年の1月1日現在で、所有期間が5年を超える場合。

・短期譲渡所得 ➡ 売った年の1月1日現在で、所有期間が5年以下の場合。

(参考)令和4年に譲渡した場合、取得が平成28年12月31日以前であれば長期になります。

★ 令和5年の譲渡では、平成29年12月31日以前に取得したケースが長期になります。

税率は次のとおりです。

・長期譲渡所得 ➡ 所得税 15%+住民税 5%=合計 20%

・短期譲渡所得 ➡ 所得税 30%+住民税 9%=合計 39%

※所得税には、別途 2.1%の復興特別所得税がかかります。

税理士に頼むケース

相続税

①将来の相続税が心配なので、生前の節税対策をお願いしたい。

②相続開始後、忘れずに受けたい特例や可能な方策で節税したい。

③相続に伴う争族を回避して、家族円満な状態を継続したい。

※多少の税金よりも家族円満を優先しましょう。

④相続税以外の家族関係のことも、経験豊富なプロに相談したい。

⑤奥様の生活を最優先したい。

⑥2次相続を見据えたトータルな検討までを頼みたい。

⑦相続税の税務調査を減らしたい。

【 理想の税理士 】

税務署で相続税を担当していたOB税理士なら、実務に即した対応が可能になります。レスポンス対応の早い税理士もお勧めです。いずれにしても、相続税が専門の税理士を優先しましょう。

譲渡所得

①所有する不動産を売却したため、来年の納税額が知りたい。

②来年、自宅の売却を予定しており、プロのアドバイスが欲しい。

③収入金額から原価(取得費)や必要経費(譲渡費用)まで、正しい申告がしたい。※細かな取り扱いがあります。

④複雑な「空家特例(3,000万円特別控除)」を受けたいが、耐震リフォームや建物取り壊しなどに多額の費用が予想されるので、詳しい説明を受けたい。

⑤譲渡所得だけでなく、ローン控除やふるさと納税など、トータルでの検討を頼みたい。

【 理想の税理士 】

税務署で譲渡所得を担当していたOB税理士なら、実務に即した対応が可能になります。レスポンス対応の早い税理士もお勧めです。いずれにしても、譲渡所得が専門の税理士を優先しましょう。

相続税の仕組み

相続税の申告が必要な人とは

被相続人の相続税が課される財産の価額の合計額から相続財産の価額から控除できる債務と葬式費用の金額の合計額を差し引いた金額が、「遺産に係る基礎控除額」を超える場合、財産を取得した人は、相続税の申告をする必要があります。

「遺産に係る基礎控除額」 = 3,000 万円 +(600 万円×法定相続人の数※)

※ 「法定相続人の数」は、相続人のうち相続の放棄をした人があっても、その放棄がなかったものとした場合の相続人の数をいいますが、被相続人に養子がいる場合に法定相続人の数に含める養子の数は、実子がいるときは1人(実子がいないときは2人)までとなります。

相続税が課される財産

| ●被相続人が亡くなった時点において所有していた財産 ①土地、②建物、③株式や公社債などの有価証券、④預貯金、⑤現金などのほか、金銭に見積もることができる全ての財産が相続税の課税対象となります。そのため、日本国内に所在する財産のほか、日本国外に所在する財産も相続税の課税対象となります。なお、財産の名義にかかわらず、被相続人の財産で家族の名義となっているものなども相続税の課税対象となります。 |

| ●みなし相続財産 被相続人の死亡に伴い支払われる「生命保険金」や「退職金」などは、相続などによって取得したものとみなされ、相続税の課税対象となります。ただし、「生命保険金」や「退職金」のうち、一定の金額※までは非課税となります。※非課税となるのは、500万円×法定相続人の数の金額まで。 |

| ●被相続人から取得した相続時精算課税適用財産 被相続人から生前に贈与を受け、贈与税の申告の際に相続時精算課税を適用していた場合、その財産は相続税の課税対象となります。この場合、相続開始の時の価額ではなく、贈与の時の価額を相続税の課税価格に加算します。 |

| ●被相続人から相続開始前3年以内に取得した暦年課税適用財産 被相続人から相続などによって財産を取得した人が、被相続人が亡くなる前3年以内に被相続人から贈与を受けた財産は、相続税の課税対象となります。 この場合、相続開始の時の価額ではなく、贈与の時の価額を相続税の課税価格に加算します。 |

★ 相続時精算課税の改正 ~ 令和6年1月以後の贈与から適用

改正内容は、相続時精算課税に110万円の控除が新設されました。例えば、110万円以内の贈与は相続時に加算(精算)しません。また、110万円を超える贈与のケースでは、110万円を超える金額だけが精算対象です。したがって、相続時精算課税を選択すると、毎年110万円部分の贈与を節税できます。

★ 相続前3年以内の贈与加算の改正 ~ 令和6年1月以後の贈与から適用

前3年が前7年に改正されました。

相続財産の価額から控除できる債務と葬式費用

| 被相続人の「債務」と被相続人の葬式に際して相続人が負担した「葬式費用」は、相続財産の価額から差し引かれます。 差し引くことができる債務には、借入金や未払金などのほか、被相続人が納めなければならなかった税金で、まだ納めていなかったものも含まれます。 また、葬式費用とは、①お寺などへの支払、②葬儀社などへの支払、③お通夜に要した費用などです。 なお、墓地や墓碑などの購入費用、香典返しの費用や法要に要した費用などは、葬式費用に含まれません。 |

相続税には、大幅に節税できる忘れずに受けたい特例が2つあります。

相続税の主な特例

●小規模宅地等の特例

相続や遺贈によって取得した財産のうち、その相続開始の直前において被相続人又は被相続人と生計を一にしていた被相続人の親族の事業の用又は居住の用に供されていた宅地等のうち一定のものがある場合には、その宅地等のうち一定の面積までの部分(以下「小規模宅地等」といいます。)については、相続税の課税価格に算入すべき価額の計算上一定の割合を減額します。

例えば、特定事業用宅地等は400㎡まで80%減額、特定居住用宅地等は330㎡まで80%減額されます。

●配偶者に対する相続税額の軽減

被相続人の配偶者の課税価格が 1 億 6,000 万円までか、配偶者の法定相続分相当額までであれば、配偶者に相続税はかかりません。

(注) これらの特例を適用するためには、相続税の申告書を提出する必要があります。

また、国税庁ホームページ【https://www.nta.go.jp】の「確定申告等情報」の「相続税」ページに、「『小規模宅地等の特例』と『配偶者の税額軽減』を適用した相続税申告書の記載例」が掲載されていますのでご覧ください。

条件や注意点

小規模宅地等の特例のうち特定居住用宅地等を取り上げます。

特定居住用宅地等の適用者は次のように決まっています。

①配偶者

②同居の親族

③家なき子(①、②がいない場合)

|

家なき子の悪用と改正

平成30年からの改正は、本来は家なき子ではないにもかかわらず、形式的に家なき子の要件(以下の改正前の要件⑤)を具備するように見せかけた、悪質な特例適用を封じたものです。(注)家なき子の改正前の要件は、次の①~⑤です。

①日本に住んでいる相続人等(例外あり)

②被相続人に配偶者がいない

③被相続人の住んでいた家屋に住んでいた相続人がいない

④その宅地を申告期限まで保有している

⑤相続開始前3年以内に自己又は配偶者が所有する家屋に住んだことがない

悪質な特例適用とは、具体的には次の2つの方法で、「自己又は配偶者が所有する家屋に住んだことがない」状態を作り出していました。

自宅を自己や配偶者以外に名義変更

自宅を持たない孫等への遺贈

改正内容

家なき子の悪用を排除するため、「相続開始前3年以内に自己又は配偶者が所有する家屋に住んだことがない」という要件が、次のイ・ロに改正されました。

※以下の説明では、小規模宅地等を相続等で取得した人を「長男」と仮定します。

イ 相続開始前3年以内に、国内にある①から④が所有する家屋に住んだことがないこと。

①長男

②長男の配偶者

③長男の3親等内の親族

④長男と特別な関係がある法人

ロ 相続開始時に長男が住んでいる家屋を、過去に所有したことがないこと

【改正の適用時期】

改正は、平成30年4月1日以後の相続から適用になります。

なお、激変緩和措置が設けられており、2年間(令和2年3月末まで)は改正前の要件で特例を適用できることになっていました。

19個の節税対策ポイント

節税対策ごとにポイントと注意点を取り上げます。

養子縁組

※ポイント

基礎控除が増加する

税率が下がるケースあり

生命保険金及び退職手当金の非課税枠が増える

※注意点

養子は相続分を主張できる

実子がいる場合は1人しか増えない

子供の相続分が減少(家族内で合意を得る)

養親に意思能力があること

子供がいないケースは増税になることがある

配偶者に自宅を贈与・贈与税の配偶者控除

※ポイント

婚姻期間20年以上

配偶者控除2,000万円+基礎控除110万円

配偶者控除適用分は相続財産に加算しない

住宅の購入資金でもOK

※注意点

同一配偶者からは1回だけ

小規模宅地等の特例対象外、建物の贈与を優先

不動産取得税がかかる

登記費用が相続の5倍

家族に毎年110万円

※ポイント

前3年内加算あり、早期に贈与する

推定相続人以外への贈与を検討する

110万円までの贈与でも申告する

贈与契約書を作成し、確実に渡す

※注意点

定期金に注意する

名義預金に注意する

相続人間のバランスに配慮する

余裕資金の範囲内とする

令和5年から暦年課税が廃止されるかも?

受贈者の勤労意欲に注意

※改正

前3年が前7年に改正されました。

毎年110万円の節税では、相続時精算課税を選択することが得策になります。

家族に毎年300万円

※ポイント

前3年内加算あり、早期に贈与する

推定相続人以外への贈与を検討する

贈与契約書を作成し、確実に渡す

贈与税を10%払ってでも多額の節税

※注意点

定期金に注意する

名義預金に注意する

相続人間のバランスに配慮する

余裕資金の範囲内とする

令和5年から暦年課税が廃止されるかも?

受贈者の勤労意欲に注意

※改正

★ 前3年以内の贈与加算は、令和6年以降の贈与から7年になりました。

子供や孫に2,500万円まで相続時精算課税

※ポイント

60歳以上から直系の20歳(18歳)以上へ

アパートなどの収益物件で収益を移転

値上がり物件の贈与は割安に

早期に子供や孫の生活支援

※注意点

令和4年4月1日以後は18歳以上

値下がり物件は割高になる

期限内申告・宥恕(ゆうじょ)規定なし

余裕資金の範囲内とする

子供や孫のバランスに配慮

110万円控除に戻れない

※改正

★ 相続時精算課税の改正 ~ 令和6年1月以後の贈与から適用

改正内容は、

相続時精算課税に110万円の控除が新設されました。例えば、110万円以内の贈与は相続時に加算(精算)しません。また、110万円を超える贈与のケースでは、110万円を超える金額だけが精算対象です。したがって、相続時精算課税を選択すると、毎年110万円部分の贈与を節税できます。

子供や孫の住宅取得を支援・非課税

※ポイント

直系の20歳(18歳)以上へ

省エネ等住宅は1,000万円まで

上記以外は500万円まで

既存の住宅は昭和57年以後の建築か耐震基準適合するもの

翌年3月15日までに住宅取得し居住する

相続時に加算しない

合計所得金額2,000万円以下

※注意点

令和4年1月1日から令和5年末まで

令和4年4月1日以後は18歳以上

期限内申告・宥恕規定なし

余裕資金の範囲内とする

子供や孫のバランスに配慮

子供や孫の教育資金の一括贈与・非課税

※ポイント

父母や祖父母から直系の30歳未満へ

1,500万円まで

令和5年3月31日まで(廃止見込)

※注意点

学校等以外は500万円が限度

贈与者死亡で、残額は相続税の対象

契約終了時の残額は贈与税の対象

子供や孫の結婚子育資金一括贈与・非課税

※ポイント

父母や祖父母から直系の20歳以上~50歳未満へ

1,000万円まで

結婚(挙式費用など)は300万円が限度

子育ては妊娠、出産、育児費用

令和5年3月31日まで(廃止見込)

※注意点

令和4年4月1日以後は18歳以上50歳未満

贈与者死亡で、残額は相続税の対象

契約終了時の残額は贈与税の対象

特別障害者などの子供に贈与信託・非課税

※ポイント

特別障害者の親族・篤志家(とくしか)から銀行経由で個人へ。限度は、特別障害者6,000万円、障害者3,000万円

信託契約は障害者の死亡で終了

(例)年4回銀行振込・最大50万円

相続時に加算しない

※注意点

信託は、現金などの換金性の高い財産限定

当初、信託銀行に手数料(3%+税)支払

障害者死亡で残額は、障害者の相続人等へ

生命保険金の非課税を活用

※ポイント

一時払い終身保険がお勧め

納税資金の確保

代償分割の資金

受取人に確実に渡せる

※注意点

非課税は相続人のみ3か月以内放棄で適用無

受取人の原資取得

贈与税や一時所得のケースも

土地・建物の購入評価差額を利用

※ポイント

時価と乖離は、土地80%、建物60%

※注意点

行き過ぎた節税に注意

余裕資金で購入

土地の評価を利用

※ポイント

遺産分割で2方路線加算などを減らす

※注意点

不合理分割に注意

銀行ローンでアパート建設

※ポイント

アパートは貸家(70%)評価

敷地は貸家建付地(79~88%)評価

銀行ローン残高は債務控除

※注意点

少子化の進展で、入居割合を慎重に検討

所在地、地価、立地などの条件分析

節税のみ目的で多額の節税は否認リスク伴う

自宅のリフォーム

※ポイント

固定資産税評価額に反映なしでも工事費の70%相当を加算

非課税財産の購入

※ポイント

墓地、仏壇、仏具、神棚、神具の購入

※注意点

高額なものは行き過ぎた節税で否認?

非課税財産のローン残高は債務控除できず

小規模宅地等の特例

※ポイント

居住用は330㎡まで▲80%

特定会社事業用は400㎡まで▲80%

貸付事業用は200㎡まで▲50%

貸付と居住用などで限度面積換算

※注意点

相続人ごとに家なき子などの要件あり

建物、構築物が必要

配偶者の相続税額の軽減

※ポイント

配偶者が実際に取得した財産

法定相続分又は1億6,000万円まで無税

申告期限に未分割は3年以内分割見込書を添付

分割後4か月以内に更正の請求

※注意点

基礎控除を超える場合は期限内申告要件

仮想隠ぺいされていた財産は対象外

2次相続を検討する(通常、配偶者なし)

配偶者居住権の活用

※ポイント

配偶者の居住場所の確保(民法改正で創設)

敷地利用権とセット

配偶者が相続開始時に居住の被相続人の建物

被相続人と配偶者以外の共有者がいないこと

原則、配偶者の終身の使用収益権

※注意点

配偶者居住権は譲渡できない

第三者に賃貸はできる

2次相続の対象外(配偶者の死亡で消滅)

居住建物が滅失した場合は消滅する

2次相続を考慮した相続

※ポイント

配偶者の固有財産を加味して検討

※注意点

相続人が1人少ない

配偶者がいない・税額軽減がない

小規模宅地等の特例の適用要件に注意

上手に節税する方法

配偶者の相続税は大幅に軽減されます!忘れずに受けたいお得な特例

内助の功特例ともいわれます。平成27年からの相続税の増税で、特例の重要度が増しています。

配偶者は、最低でも1億6,000万円までは相続税がかかりません。それより多く相続しても、法定相続分までは相続税がゼロ円です。

配偶者に対する相続税税額の軽減

法定相続分又は1憶6千万円まで、配偶者に相続税がかからない。仕組みをもう少し詳しく説明します。相続税には基礎控除があります。これは、かからない範囲、最低保証のようなものです。※相続税法15条。

相続人が、奥様と子供さん2人のケースで説明します。

定額3,000万円+600万円×3人=4,800万円 4,800万円まで相続税はかかりません。

自宅、評価額が2,000万円。

預金が500万円。

生命保険金は、4,000万円。

退職金が、3,000万円。

このケースで説明します。

これらの財産は、単純に合計するのではありません。

非課税財産という、相続税の対象外のものがあります。※相続税法12条。

具体的には、生命保険金と退職金については、それぞれ1,500万円の非課税があります。

(計算式)

1人当たり500万円×3人=1,500万円までの非課税。この結果、

①自宅と預金で2,500万円。

②生命保険金は、4,000万円-1,500万円=2,500万円。

③退職金も、3,000万円-1,500万円=1,500万円。

合計(①+②+③)は、6,500万円。

基礎控除は、4,800万円。

残額;6,500万円-4,800万円=1,700万円。1,700万円が相続税の対象になります。

この金額の場合には、税額は10%。つまり、170万円の相続税額が見込まれます。

ここで、「奥様の特例」が使えます。専門的には配偶者に対する相続税額の軽減といいます。※相続税法19条の2。

【特例の計算】

奥様が相続する財産は、1/2、または、1億6千万円まで「無税」!

ただし、10か月以内の相続税申告が条件です。

説明が長くなりましたが、財産全部を奥様が相続して、10か月以内に申告すれば相続税はかかりません。これがお得の中身です。特例を受けないと、170万円も損します。

条件や注意点

①申告期限(※)までに相続して申告すること。

※10か月以内です。相続税法27条。つまり、話し合いがまとまらない未分割の状態では、この特例が受けられません。

ただし、申告期限までに「分割見込書」(※)を申告書に添付して提出すると、3年以内に分割した時に、「更正の請求」という手続きで特例が受けられます。この書類は、国税庁のホームページから取得できます。

※正式名称は;「申告期限後3年以内の分割見込書」※相続税法19条の2第2項。

さらに、3年以内に分割できなかった場合は、3年経過後2か月以内に、「やむを得ない事由がある旨の申請書」を提出します。※相続税法施行令4条の2第2項。この書類も、国税庁のホームページから取得できます。申請書の正式名称は「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」

②戸籍上の配偶者に限られます。

内縁関係者は、特例が受けられません。なお、婚姻期間の制限はありません。(婚姻期間が短くても大丈夫。)