不動産の処分

「遺産に不動産があるけど活用できない」、「維持や管理が面倒」、不動産を売却して現金化して分ける方法もあります。

相続した不動産の処分でお悩みの方は当協会にご相談ください。

下記のようなケース・・・

相続人の間で話がまとまらない、配分を巡ってのトラブル、解体費用の捻出できない等どこに相談して良いかわからないことが多いです。

当協会では専門の業者をご紹介いたします。

使うことのない不動産を売却することで現金化し、相続人で分配することが可能です。当協会では、高価買取していただける不動産業者や解体業者をご紹介しており、多くのお客様に喜ばれております。

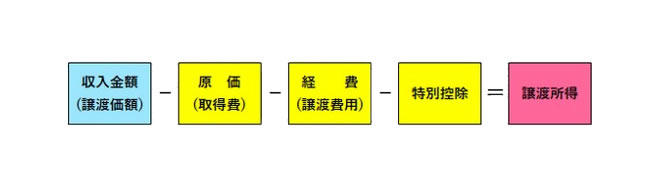

譲 渡 所 得

相続した不動産を処分(売却)した場合は「譲渡所得」となり、所得税と住民税の対象になります。

ここでは、土地建物の売却に係る譲渡所得の計算の仕方を説明します。

また、相続財産の売却に関係する次の特例を紹介します。

① 相続税の(原価)取得費加算② 空家特例の3,000万円特別控除

譲渡所得

土地や建物、株式、ゴルフ会員権、土砂や砂利などの資産の譲渡による所得。最も多い売買のほか、交換、収用、代物弁済、財産分与、寄付など資産を移転させる一切の行為が含まれますが、相続は除かれるます。課税方式の違いで、土地や建物の場合の分離譲渡所得と、それ以外の総合譲渡所得に分かれます。また、所有期間によって長期譲渡所得と短期譲渡所得に分かれ、税率が異なります。

◎ 譲渡所得の計算方法

譲渡所得の金額は、次のように計算します。

譲渡所得の金額は、次のように計算します。

⑴ 収入金額(譲渡価額)

売買等で収入することが確定した金額。したがって、未収金が含まれます。また、未経過固定資産税相当額は収入金額に加算します。 なお、次の場合には時価が収入金額になります。①相続のうち限定承認に係るものは相続時の時価②法人への贈与、遺贈、低額譲渡はその時の時価③交換は、交換取得資産の交換時の時価

⑵ 原価(取得費)

譲渡所得の計算の際に、収入金額から控除する取得費(原価)とは、譲渡資産の買入金額及び登録免許税や仲介手数料等の付随費用の合計です。また、相続、遺贈、贈与で取得した際に支払った登記費用、不動産取得税や名義書換手数料は、取得費になります。建物などの減価償却資産は、譲渡までの期間に応じた償却額を買入金額から差し引きます。実際の取得費が売却金額(収入金額)の5%(概算取得費)に満たない場合及び実際の取得費が不明の場合は、売却金額(収入金額)の5%とすることができます。なお、相続した財産を相続から3年10か月以内に売却した場合には、相続税額の一部を取得費に加算できるという特例があります。

相続税の一部を取得費に加算、相続財産を売却した際の譲渡所得の計算

上記⑵の原価(取得費)では、相続で取得した資産の譲渡の際に、対応する相続税の一部を加算できる特例があります。

例えば、相続税を支払うため相続した不動産などを売却するケース

これは特例のため、適用には条件があります。

①譲渡の年の年末(12/31)に確定している相続税額

②相続税の申告期限が譲渡の翌年のケースでは、期限内申告の相続税額

③相続から3年10か月以内の譲渡

④譲渡資産に対応する相続税が加算されます(譲渡益が上限、損失にはなりません)

⑤空家特例の3,000万円の特別控除とは、どちらか一方のみです(選択適用)

⑶ 経費(譲渡費用)

資産の譲渡に際して支出した次のもの。

①仲介手数料

②測量費など土地や建物を売るために直接要した費用

③貸家の売却に際して支払った立退料

④建物を取り壊して土地を売ったときの取壊し費用と除却損(未償却残高)

⑤売買契約書に貼付した収入印紙代 など

なお、修繕費、毎年の固定資産税、草刈り代金など、資産の維持管理に要した費用、引っ越し費用、抵当権抹消費用、税理士報酬などは譲渡費用にできません。

⑷ 特別控除

特別控除には9種類あります。

①収用交換等 5,000万円

②居住用財産 3,000万円

③空家特例 3,000万円

④特定土地区画整理事業等 2,000万円

⑤特定住宅地造成事業等 1,500万円

⑥特定の土地等 1,000万円

⑦農地保有の合理化等 800万円

⑧低未利用土地等 100万円

⑨総合譲渡 50万円

空家特例の3,000万円特別控除

上記⑷特別控除の③は、1人暮らしの方が死亡し、相続した人がその空家を売却した際に、売却利益から3,000万円を控除するという特例です。

平成27年頃にクローズアップされた空家問題。税金の面では、空家特例の3,000万円控除が創設され、平成28年4月から適用されています。

【クローズアップされた空き家問題】

毎年平均約64,000戸のペースで増加している空家は、約3/4が昭和56年5月以前の旧耐震基準の建築で、約半数は倒壊の危険があると懸念されていました。

想定されるのは、両親が亡くなって実家を相続したが、現在の仕事や子供の教育面の利便性などもあり、実家に居住することが難しいケース。

相続した実家には、例えば次のような問題があります。

①毎年の固定資産税の負担

②老朽化した家屋の倒壊の危険性

③治安の悪化

④空家登記の義務化(令和6年4月から)

この問題を解決するため、3,000万円の特別控除を活用し空家の譲渡に伴う税負担を節税しつつ、早期に売却する方が得策になると考えられます。

なお、3,000万円の特別控除には細かい条件がありますので、注意が必要です。

1人暮らしの方が亡くなって、空家となった家屋と敷地を相続した相続人の売却です。

細かい条件とは、

①家屋と敷地の両方を相続して売却する

②区分所有登記の家屋は対象外

③家屋は昭和56年5月31日以前の建築

④亡くなった方の居住用家屋

⑤要介護認定等の老人ホーム入居はOK

⑥相続後は空家と空地、貸したりしない

⑦亡くなってから3年目の年末までに売却

⑧他人に売却

⑨家屋は全部取壊しか耐震リフォーム

⑩家屋の全部取壊し後の増改築は対象外

⑪売却の対価は1億円以内

⑫交換の特例など他の特例を適用しない

⑬翌年、期限内に確定申告する

【令和5年度の税制改正 ~ 令和6年1月以後の譲渡から適用されます】

⑴ 細かい条件の「⑨家屋は全部取壊しか耐震リフォーム」

改正前は、譲渡までに家屋の取壊し又は耐震リフォームが必要でした。改正後は、家屋の取壊し又は耐震リフォームを、買主が譲渡の翌年2月15日までに行う場合も該当することになりました。

⑵ 相続人が3人以上である場合の特別控除の減額

改正前は、相続人の人数にかかわらず、それぞれが3,000万円までの控除でした。改正後は、各相続人の特別控除額は、2,000万円とされました。

税金の計算~所得税・住民税

土地や建物の譲渡所得は、給与など他の所得と分離して税額を計算します。このことを(分離課税)といいます。

税率は、長期譲渡所得と短期譲渡所得で異なります。

・長期譲渡所得 ➡ 売った年の1月1日現在で、所有期間が5年を超える場合。

・短期譲渡所得 ➡ 売った年の1月1日現在で、所有期間が5年以下の場合。

(参考)令和4年に譲渡した場合、取得が平成28年12月31日以前であれば長期になります。

★ 令和5年の譲渡では、平成29年12月31日以前に取得したケースが長期になります。

税率は次のとおりです。

・長期譲渡所得 ➡ 所得税 15%+住民税 5%=合計 20%

・短期譲渡所得 ➡ 所得税 30%+住民税 9%=合計 39%

※所得税には、別途 2.1%の復興特別所得税がかかります。

譲渡所得に詳しい税理士へ

譲渡所得は毎年あるものではないため、馴染みが少ないものです。土地や建物を売却したら分離課税になると言われると、「確定申告書が別」と思われる方が多いことからも、馴染みの少なさが分かります。総合課税と分離課税、その計算に長期と短期があり税率も異なる。ここはやはり、詳しい税理士に相談することが正しい申告の近道だと思います。